Chapter 1 11月1日

以色列-哈马斯战争爆发以来,金融市场一度噤若寒蝉。伴随着伊朗在冲突过程中的活跃发声,人们甚至感知了连中东火药桶大面积点燃的风险。

这场冲突给本就因俄乌对峙升级受到冲击的全球稳定带来新的不确定性,一方面打击本已脆弱的市场信心,同时又妨碍全球央行遏制通货膨胀的努力。

然而当市场人士介入各大避险资产,等待相关品种大显神威时,这些持仓却交出了迥然不同的答卷。

新一轮巴以冲突的真正影响需要更多时间方可浮出水面,其影响是否会外溢成为大规模战事的导火索,才是判定其对全球资产价格实质影响的关键依据。

日元:不再避险?

“日元不再避险”的说法在市场上流传许久,日本央行的超宽松货币政策导致市场日元的看法发生巨大变化。

最近的中东冲突令这种转变显得越发明显,投资者在寻找避险资产时,直接忽略了日元这一全球第三大交易货币。

美元/日元近日在150的敏感高位反复震荡,在这背后,日本央行在周二(10月31日)结束了备受关注的议息例会。

会上,央行不出意外地维持利率在历史低点-0.1%不变,而一系列决定比市场预期的更为温和:

首先,央行仍将通过大规模购债来推进收益率曲线控制(YCC)政策,虽然同时宣布允许10年期日本国债收益率突破1%,但也计划在收益率上涨过快的情况下采取任何措施来控制收益率。

另一方面,日银的通胀预测也很保守,2024年的核心-核心通胀预测低于2%。

这些信号或许都意味着,在日本央行退出负利率政策之前,还有一段路程要走。

走势来看,在150上方,美日还将面对去年高位152.00,该位也是汇价1990年来所创下的30多年最高水平。

问题此时又将抛向日本央行和财务省:何时,在何种情况和价位下继去年再次对汇市进行直接干预?是决策层需要思考的难题。

一旦潜在干预引发汇价显著回撤,中期内可关注上半年高点145.00一带支撑。

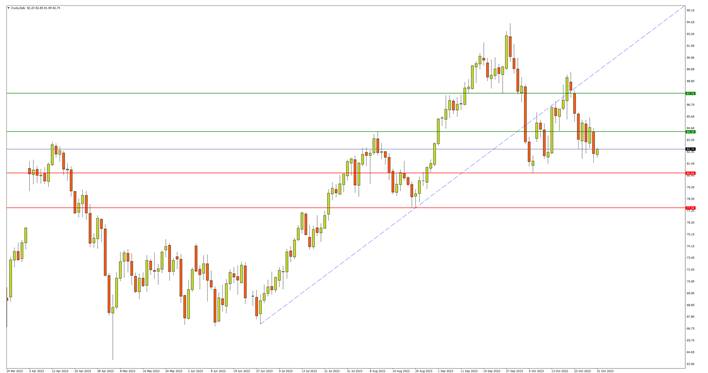

油价:“战后”几乎未涨…

油价向来对地缘政治风险尤为敏感,但哈马斯-以色列爆发战争后,市场反而逐渐抹去了相关涨幅。

油价近期不振的逻辑相对简单,原因是市场认为以巴冲突当前尚未扩散至以色列、巴勒斯坦、黎巴嫩和叙利亚之外的地区,所以中东核心产油国的石油出口并不会受到明显影响。

但战事到底如何演绎,前景依旧充满变数,油价相对“温和”的现象是否持续还不好说。

世界银行大宗商品市场展望报告就指出,新一轮冲突一旦影响升级到相当于1973年石油危机爆发的程度,那么原油日供应量减少600万至800万桶。

在这一情况假设下,油价可能会跳涨至140-157美元/桶,最大涨幅为75%。虽然情境相对极端,但也是描绘了与当下市场格局全然不同的路径可能。

短线走势来看,美油放慢了7月以来大幅走高的强势步伐,而且在再次受阻于涨势下轨后,存在形成波段更低顶底的可能。

若下破本月低点80.60将开启下档空间,随后8月低点77.50落于4月“减产缺口”内,预计也有买盘承接。

上行则需首先面对8月高位84.30阻力,随后前期小型头肩顶颈线位87.70将是美油重新转强的关键障碍。

黄金:捍卫“避险之王”地位

这一古老的贵金属依旧没有令人失望,近期几乎复制了俄乌战争爆发前后的直立式上涨,行情再次凸显其“避险之王”的特殊地位。

伴随现货金直上2000美元,显示战争所激发的避险情绪,已完全盖过欧美债券收益率高企所造成的负面冲击。

而黄金的利好因素还不局限于此。如果战争引发的避险风潮对金价形成短线激励,那么中长期来看,美联储货币政策紧缩已进入尾声阶段,黄金的一大压制因素将逐渐弱化。

与此同时,美债市场供需失衡及信誉下滑下风险补偿上升,黄金相较美债在低风险资产配置上的魅力得到彰显。

另一方面,在各地战事频发的乱局下,主权资金出于金融稳定的考虑,已开始吸纳黄金储备。

据世界黄金协会数据,各国央行8月份购买77吨黄金,比7月增加38%,2023年上半年全球央行购金需求更是达到了创纪录的387吨。中国央行9月增持黄金26.12吨,连续11个月共增持黄金243吨。

在上述一众利好的驱使下,金价一旦站稳2000关口上方,有望再次朝2070一带的纪录水平发起挑战。

但若整固时间拖长,下行支撑可先后参考4-5月低位成交密集区1975,以及9月高点1950。

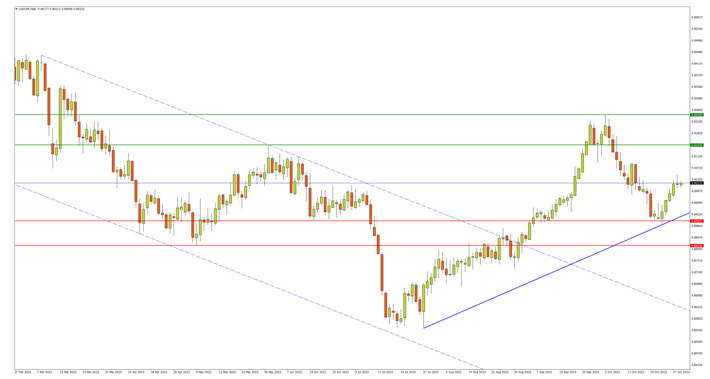

瑞郎:主要货币最强走势

另一个传统避险货币瑞郎,是今年主要货币中唯一兑美元显著走强的币种。

但瑞郎的强势并非由战争所激发,主要得益于瑞士更为稳健的经济和通胀形势。而瑞士央行为了抑制“超标”的通胀,采取了前所未有的紧缩措施。

该行在去年2季度至今年1季度期间,出售了逾600亿瑞士法郎(合686亿美元)的国际储备,以提振本币。

这些措施帮助瑞士通胀在7月降至1.6%,但在夏季有所缓和之后将在未来数月内再次提速,并触及甚至突破瑞士央行2%的目标区间上限。

通胀二次提速的风险是否会打破美/瑞潜在筑底走势?值得高度关注。

现有格局来看,汇价7月下旬见底来的升势有可能已在0.89的6月低点区域找到“更高低点”。后续上行料在5月高点0.9147遭遇阻力,站上该位,多头将有望再次挑战10月高点0.9245。

回撤则需紧盯升势下轨支撑的牢固程度,跌破则上述0.89关口,以及上半年低点0.8820料均有一定承接力度。

文章来源:富拓