Chapter 6 12月8日

市场摘要

昨日,美元指数下行0.52%,收报103.64。欧元兑美元上行0.27%,收报1.0793;英镑兑美元上涨0.26%,收报1.2592。国际现货黄金上涨0.16%,收报2028.39美元/盎司。

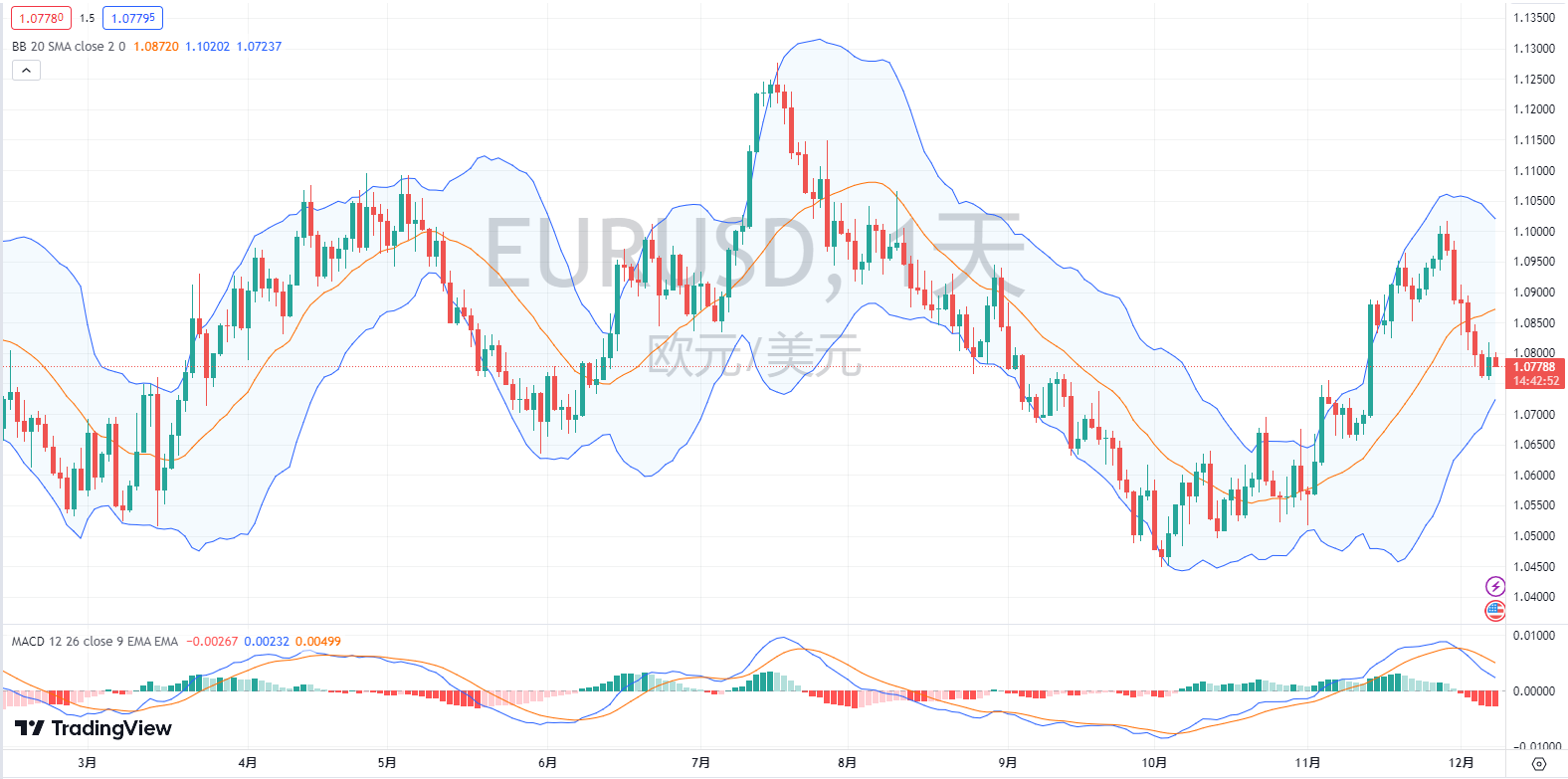

欧元兑美元

上周,受欧元区通胀数据明显不及预期影响,欧元兑美元自周三高点1.1017位置开启回调走势,周线跌幅达到0.53%。而进入本周,随着美指基本收复11月跌幅,欧元持续震荡下探,且已跌破1.08整数关口,昨日收报1.0793。展望后市,个人认为欧元仍有下行空间。

基本面来看,近期公布的欧元区11月CPI年率初值录得2.4%,显著不及前值2.9%及预期2.7%水平,整体来看欧元区目前通胀水平已十分接近欧洲央行的目标区间。基于此,目前市场预期欧洲央行在2024年3月降息25bps的概率已超过50%,德美2年期国债利差预计仍将保持较高水平的震荡,从而限制欧元走强。当前,市场押注美联储提前降息和继续做空美元的热情有所缓解,如果今日美国非农数据未出现超预期走弱行情,美元将维持强势,使欧元受到压制。此外,从欧元区近期公布的数据来看,其基本面依旧疲弱,经济景气指数、工业景气指数以及PMI等数据持续表现低迷,无法对欧元形成有效支撑。值得关注的是,冬季天然气等能源需求的上升可能加剧欧元区经济衰退的压力,同样也将利空欧元。

从图形上看,欧元兑美元已跌破布林通道中轨来到下方,MACD红色动能柱有增强迹象,暗示下行能量较为充沛,支撑位看在1.0680。如跌破,或将进一步打开下行空间。

英镑兑美元

本周以来,随着美元重新走强,英镑跟随美元波动震荡走弱,来到1.26水平下方,昨日收于1.2592。展望后市,英镑颓势或将延续。

基本面方面,尽管近期英国数据出现边际好转迹象,但现在下结论英国已走出衰退阴影还为时尚早。英国央行行长贝利于近日表示,英国整体贷款仍保持低迷态势,且企业信贷资金出现资金外流现象,美国国债头寸进一步增加,暗示英国资产吸引力的下降,不利后市英镑走势。此外,代表英国制造业状况的制造业PMI仍位于荣枯线水平下方,叠加房价指数水平的回落,英国经济在恢复的路上还有较长距离要走。值得关注的是,高利率对经济的负面影响具有一定程度的滞后性,尽管此前贝利偏鹰表示还没到考虑降息的时间,但鉴于高利率对脆弱的经济带来的压力正在逐渐显现,英国央行继续长期维持紧缩政策的成本在逐渐增加,叠加通胀水平出现较大幅度回落,预计英国可能会在维持高利率政策上采取更审慎的态度,不排除在欧美主要央行中先开启降息步伐,从而利空英镑。

从图形上看,英镑兑美元已出现“双顶”格局,暗示或将继续下行走势,首个支撑位看在1.2490。如跌破,恐将继续向下测试1.2400整数位置。

文章来源:中国银行官网