Chapter 3 11/20 本周市场展望:美联储会议纪要成过去式?聚焦英伟达和OPEC会议

本周由于有美国感恩节假期,财经日历略显平静,美联储会议纪要是为数不多的焦点,英伟达财报同样牵动人心,而全球主要经济体将在周四公布PMI数据。在美联储降息预期升温的背景下,黄金和日元能否迎来曙光?

上周市场回顾

美国10月CPI超预期回落,PPI和零售销售的环比更是录得负增长,一系列数据公布后市场的鸽派预期继续升温,推动美债收益率和美元指数下行。

美国三大股指连续三周上扬,特斯拉一周累计涨幅超9%。但值得注意的是,大盘在下半周的涨势明显放缓,且现货指数在周二形成跳空缺口。

黄金结束连续两周的下跌收于1980。WTI原油连续第四周下行,好在周五在近3年半的趋势线附近大幅反弹4.3%至76美元上方。有报道称沙特正在考虑延长并加大减产的额度。

在美元的弱势下非美货币延续反弹,欧元和英镑的单周涨幅均在2%左右重新夺回200天均线,美/日周中触及去年10月以来最高的151.91后收盘跌穿150关口,创4个月来最大单周跌幅1.27%。澳元重新站上0.6500一线。

本周关注

• 美联储会议纪要 — 周三 3:00

在11月初的会议上,美联储连续第二次持利率在5.25%-5.50%不变,鲍威尔强调了“通胀回到2%还有很长一段路要走”,因此并没有排除12月会议上的任何可能。

但经过过去两周非农和CPI的数据的影响,12月加息预期已经荡然无存,取而代之的是对明年降息的乐观期待。因此从某种程度上来说,本次会议纪要的细节已经属于“过去式”了。即使会议纪要透露出一定的鹰派声音,美元或许也很难重现第三季度的高光时刻。

• 主要经济体11月PMI

欧元区、法国、德国、英国、澳洲等将在周四公布11月PMI,美国的数据由于感恩节假期的原因推迟至周五公布。

相较于美国处于扩张状态的制造业和服务业PMI,欧元区(尤其是德国)的情况更令市场担心。不佳的数据或将再次强化欧元区的衰退和降息预期。目前市利率市场计价欧洲央行明年降息100个基点,最早从4月开始。

• 英伟达财报 — 周二盘后

英伟达财报对股价和股指的影响不言而喻。公司三季度营收预计同比增长170%至160亿美元。英伟达上周收盘价刷新历史新高,今年的累计涨幅高达240%,超过云计算三巨头(亚马逊、微软、谷歌)和苹果今年的涨幅之和,而同期纳斯达克100指数的涨幅“仅”有55%。

• OPEC会议 – 周日

OPEC+将于11月26日(周日)召开会议,由于油价从9月高点回落了23%创四个月新低,市场猜测OPEC+本周可能会加大减产力度。目前的总计减产额度(官方和自愿减产)为每天500万桶左右,约占全球需求的5%。短线需留意下周一开盘的跳空风险,中长期来看减产的执行力度还有待检验。

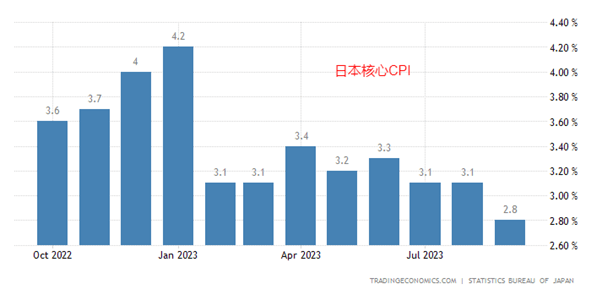

• 日本10月CPI – 周五 7:30

日本9月的实际工资收入连续18个负增长,主要原因是高通胀吞噬了名义工资的上涨。市场预计10月的核心CPI将从2.8%小幅回升至3%。在11月的会议上,日本央行大幅上调了下一财年通胀预期至2.8%,这意味着通胀或将继续高于目标水平。

日本央行何时放弃宽松货币政策一直是市场关注的焦点,但由于日本经济在3季度环比萎缩0.5%(高通胀、日元贬值、国内需求不佳等原因),且主要央行纷纷停止加息,日本政策转向的时间点预计还要往后推。单次的通胀数据不太会改变央行的既定节奏,因此美/日的走势更多的还是取决于美元的走向。

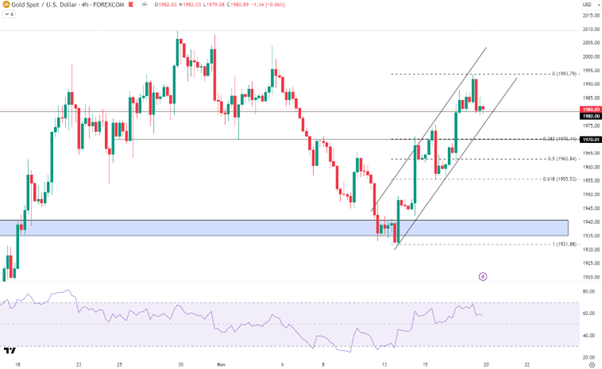

黄金周线收涨但短线承压

周五冲击1990失败后金价在4小时图形上形成看跌吞噬的形态,暗示本周初可能继续遭遇压力顺势回调,跌破1980和上升通道后将考验1970一线的支撑。但在市场氛围逐步转为鸽派的情况下,黄金的下跌空间应该相对有限。日线和周线级别上看多头依然占据主导,2000美元及上方并不是遥不可及的目标。

本周的黄金隐含波动率连续第二周下降来到10%,意味着金价一周潜在波动区间为1951.99-2009.01。

美/日涨势出现松动迹象

美/日的升势在前高位置附近逐步式微并最终跌破150和上升楔形形态,而价格和RSI的显著背离是又一个利空的信号。短期来看,149附近或许会形成一定的多空争夺,跌破后关注146-147区域的支撑。去年10月汇价触及高点后在三个月内重挫了16%一路跌至127.22。

USDJPY一周隐含波动率基本持平于7.2%,暗示汇价本周大概率将在148.007-151.053之间波动。

值得注意的是,截至11月14日的CFTC持仓报告显示,日元的投机性空头头寸连续四周增加且创下2017年以来最高水平。但这并没有反应出美国CPI数据公布后的市场走势。

文章来源:嘉盛