Chapter 1 VWAP

VWAP是成交量加权平均价格的缩写,这可能是当今算法交易中最重要的概念了,该方法假设市场是有效的,它是衡量交易执行情况的一个基准。VWAP的定义是当前总成交金额与总成交量的比值,VWAP代表了这个时期市场订单的平均成本。

经纪人可以根据自己对市场的主观判断,在他们认为价格便宜时买人,或在价格看上去高估时卖出,从而获利。VWAP算法则是这个理念的体现。

如果主力希望在某个价格区间大举入场,他们通常会运用以VWAP为基础的算法来执行买入操作,来让自己订单的平均成本接近市场VWAP。运 用 VWAP算法可以最小化大机构订单对市场的冲击 ,他们清楚如此大额的订单量如果处理不当,很容易造成大幅的价格波动。

VWAP对机构的价值在于,它扮演了和均线指标相同的角色,但VWAP更侧重于某个时期订单执行情况的分析,而非选择人场点和出场点。如果某段时间机构的平均成本小于VWAP, 说明这段时间的交易是成功的,因为人场成本小于市场总体的平均成本。反之,如果机构在派发,并且总体的派发价格大于VWAP, 说明这段时间的派发操作是成功的,因为总体价格在市场平均价格之上。总之,VWAP的概念是衡量大机构订单执行效果的非常有效的工具。

价格在VW AP之下时,计划入场的机构会积极入场,因为他们能得到低于市场平均成本的订单。同理,如果价格在VW AP之上,计划派发的机构会踊跃派发,因为他们能得到比于市场平均派发成本高的有利的价格。

当然,即使价格高于VWAP,计划做多机构虽然不太情愿,但还是会买一些建仓的,以避免价格开启一路髙涨而不回踩VWAP线的情况发生,虽然这种情况发生的很少。

最有趣的是,基于 VWAP的下单算法并不能保证VW AP真正地能和市场VWAP指标十分接近。那么为何VWAP如此重要呢?对于日内交易员,VWAP重要性体现在他们今天是否买得过高或者卖得过低。如果价格已经突破了VWAP指标之上 1 ~2倍的标准差的上轨,这时候人场价格显然有些过高。相反,如果日内交易员的平仓价格在VW AP的 2 倍标准差之下,那这个价格显得有些便宜了。即使机构采用VW AP算法下单, 但也不是说价格不会偏离VWAP线 3 ~4倍的标准差。

当用订单流分析的时候,我们可以将VW AP指标也添加到我们的图表之中,来帮助我们判断当前价位的相对价值。如果我的订单流以及交易系统发出了买人信号,而当前价格又在VW AP线之下,这会令这个买人信号更加可信。

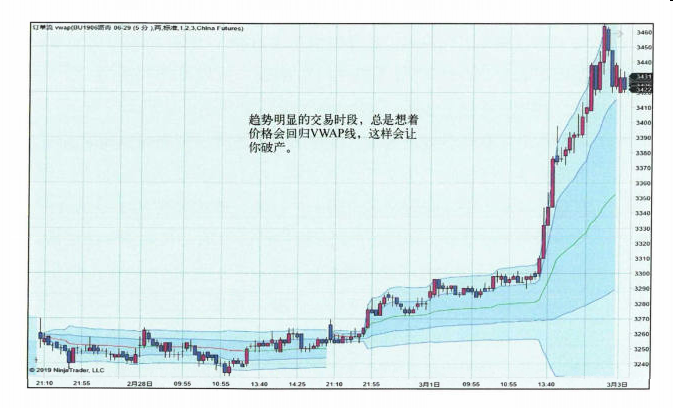

不要总有种奇怪的想法,价格一定会回踩VW AP线 ,事实上价格一直运行在VW AP之上的情况非常常见。VWAP也有它的局限性。因 为 VW AP是每一天开始从 0 统计的,一 天之中,随着时间的流逝,VW AP的滞后性会越来越强。因为一天中已经发生了大部分的交易,新的成交订单对VW AP影响会越来越小。在一个趋势很明显的交易日,价格经常会运动在VWAP的一侧。如果市场处于区间交易,VW AP通常会处于区间中部。当一个交易日已经过半,突然有新的信息流出,导致大量的订单涌入市场,VWAP也会遭到一定程度的影响。算法为了使平均成本接近VWAP, 通常需要将市价单和限价单相结合来使用。

我观察到投资者经常对为什么使用VWAP、如何使用VWAP指标存在一定误解。投资者通常将VWAP看做是类似均线的指标,当价格突破VWAP价格 1 倍的标准差,他们就会期待价格会回调到VWAP,理论上讲这确实会发生,但是实际并非如此。我在J P摩根工作了将近8 年 ,为很多对冲基金或商业银行执行过VWAP算法下单。例如,对于期货交易而言,很多情况下只会在相应的现货交易时间段才执行交易操作,或者是相应的现货开盘 1 小时后才执行算法交易,很少出现从早到晚都在执行算法下单的情况,而下面图表上 VWAP的绘制则是从一天中交易的开始到结束。如果只打算在现货交易开盘开始的 1 小时对相应的期货合约执行算法下单,那只要关 注 这 段 时 间 内 开 始 统 计 的 VW A P值即可,而不必关注整段的VWAP。大机构需要在交易活跃的时间段才执行相应下单算法,因此许多下单算法都是在开盘后或者收盘前的时间执行的。

不要误以为VW AP是一个很出色的指导我们交易的指标。想想我之前所说的,V W A P只是衡量订单总体执行情况的工具,交易者要想获利靠的是高抛低吸,而非依赖于VWAP。