บทที่ 3 ควรใช้ Maximum Drawdown อย่างไร

Maximum Drawdown เป็นการวัดระดับผลตอบแทนขาดทุนสูงสุดในอดีตที่ผ่านมาเมื่อเทียบจากจุดที่เคยได้รับผลตอบแทนสูงที่สุด (Historical Peak) โดยค่า Maximum Drawdown บอกถึงอดีตที่ผ่านมาของกองทุนนั้น ปรับลดลงยาวนานมากน้อยแค่ไหน และทำให้เกิดการขาดทุนเป็นจำนวนเท่าใด หรืออีกนัยหนึ่งก็คือ ความเสี่ยงที่จะเกิดการขาดทุนสูงสุดจากการลงทุนในกองทุนนั้นคือเท่าไร และใช้ระยะเวลานานแค่ไหนที่จะก่อให้เกิดการขาดทุนสะสม

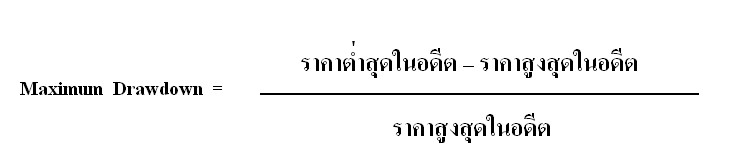

โดย Maximum Drawdown สามารถคำนวณได้ดังนี้

ตัวอย่างเช่น สมมติว่าพอร์ตการลงทุนมีมูลค่าเริ่มต้นที่ 1,000,000 บาท เวลาผ่านไปมูลค่าเพิ่มขึ้นเป็น 1,200,000 บาท จากนั้นก็ตกลงมาเหลือ 800,000 บาทจากนั้นก็ขึ้นไปเป็น 1,100,000 บาท จากนั้นก็ตกลงมาอีกเหลือ 700,000 บาท และก็กลับขึ้นไปอีกที่ 1,250,000 บาท ซึ่งทั้งหมดนี้เกิดขึ้นภายในระยะเวลา 5ปี ดังนั้นค่า Maximum Drawdown ของพอร์ตการลงทุนนี้ก็จะเท่ากับ (700,000 - 1,200,000) / 1,200,000 = - 41.67%

ซึ่งก็หมายความว่า โอกาสในการขาดทุนสูงที่สุดจากพอร์ตการลงทุนนี้คือ -41.67% ซึ่งจะเกิดขึ้นในกรณีที่เข้าลงทุนในจุดราคาสูงสุดในอดีตและขายออกในจุดราคาต่ำสุดในอดีตนั้นเอง

เราจะทำการบันทึกว่าราคาแรกที่เข้าซื้อนั้นเป็นเท่าไหร่ โดยระหว่างที่เราทำการถือหุ้น (Holding Positions) อยู่นั้น เราจะทำการบันทึกราคาสูงสุด (Highest) ว่าในช่วงที่เราทำการถือนั้นหุ้นได้เคยทำจุดสูงสุดใหม

รายงาน